锰硅:

锰硅近期涨势较强,两日暴力拉涨近550点,在已经冲破前高位7700的情况下,多头有望继续冲击8000强压力线;经过一日大涨,今日供应端消息面再度发酵炒作,推动盘面多头情绪高涨,主要消息有:主产区限产政策有再度收紧的倾向,主产区宁夏地区督查组开展“两高”项目督查,宁夏部分工厂将会限产30%或停产两个月,内蒙合金工厂限电升级,传言工厂濒临停产,无法正常生产等。反观需求端政策,稍显平静,传言较多,落地较少,所以需求端消息面发酵炒作,拉涨期货盘面。短期来看,锰硅将会保持高位震荡,仍有继续冲高的趋势,建议关注7900压力位多空情况,强压力位8000。建议短线操作。若短期回撤,注意7500支撑位。

动力煤:

受国家抛储盘面下挫,从供需角度看迎峰度夏下日耗逐步走高,需求支撑较强。虽然供应也有所回升,但即使有保供政策实施也难以弥补旺季缺口。何况仅抛储1000万吨储备,杯水车薪。但是释放了一个信号,国家政策打压煤价。

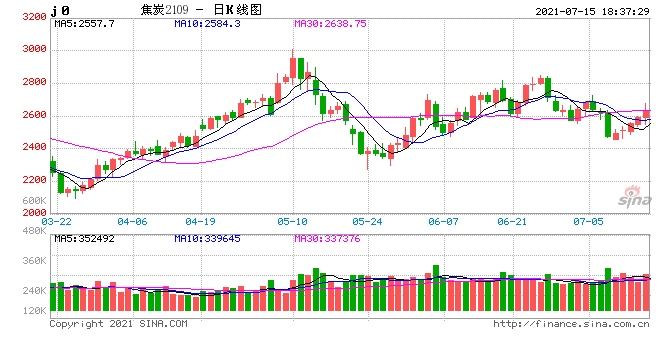

焦炭:

山西去产能消息刺激焦炭大幅拉涨,了解到情况来看去产能概率不大,后期有环保压力。目前看焦炭供需小幅宽松,后期焦企产能投放压力较大,供应确定有增量。短期钢厂产量回升,但中期压减粗钢产量大方向不变,供需难以出现紧张格局。焦炭驱动向下,目前盘面贴水有所修复后估值中性偏高,逢高做空为主。

沥青:

今日价格大幅调整主要来自于原油的调整压力,昨日EIA数据显示美国成品油大幅累库,同时市场传言委内瑞拉的马瑞油增量可能正在逐渐释放,对沥青成本端的冲击较大。沥青现货表现依然疲软,特别是近期偏多的降雨也延缓了终端需求释放的进程,上周公布的库存数据显示小幅累库,山东、长三角地区社库小幅攀升。在6月份炼厂实际产量上,主营炼厂和地炼分化明显:主营炼厂较6月份排产计划大幅增加22.29万吨,地炼较6月份排产计划大幅减少18.66万吨。我们在前期不断提示沥青因需求端产生近端回调风险,今日来自成本端的冲击或更甚,沥青多单离场后暂时观望,裂解多头也暂时离场为宜。

玉米:

锦州港二等黄玉米报价2680元/吨,较前日下降20元/吨。饲料养殖方面,受到猪价持续低迷的影响,玉米价格很难获得上涨动力。7月国内进口玉米及替代品到港量较大,进口玉米拍卖持续,价格难回高位。关注明日进口非转基因玉米的竞价销售结果。玉米期价反弹行情缺乏持续性,反弹继续布置空单。

玻璃:

本周现货价格普遍上涨,北方地区近期市场需求增加,要好于南方地区,因此部分地区出现南北价格倒挂。华中地区生产企业跟随沙河地区连续调涨现货价格,在本周与其他地区的价差开始收窄。下游贸易商和加工企业对现货市场价格的接受程度环比略有小幅的增加。后续持续关注生产线点火复产节奏。主力合约突破3000,预计将有一段时间的高位震荡,前期多单可部分止盈,回调继续布置多单。

纯碱:

现货方面部分企业待发订单量充足,库存低位,货源偏紧,有意提涨价格,控制接单。部分下游用户有一定恐高情绪,持观望心态,接单较为谨慎。浮法玻璃生产线集中点火对重碱用量增加,基本面向好态势不变,走势预计跟随玻璃,09合约有望重回2300以上,下方支撑2200。

棕榈油:

棕榈油处于季节性增产周期,但马来产量增长幅度仍旧受限于劳工问题,独立检验公司AmspecAgri数据显示,马来西亚7月1-15日棕榈油产品出口量较上月同期增加4.9%,出口向好,库存逐步重建但进程偏慢,5月印尼棕榈油库存为288.4万吨,连续第七个月下降,国内方面,随天气转暖需求回升,上周库存再次回落,但随着后续买船陆续到港,供需情况将好转,预计棕榈油短期可能偏强运行。

责任编辑:陈修龙

原标题:南华今日复盘资讯锰硅仍有继续冲高的趋势山西焦炭去产能概率不大