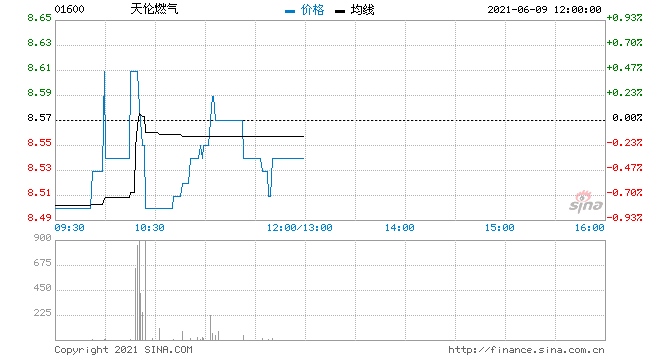

中金发布研究报告称,考虑到国资入股的积极利好,将天伦燃气(01600)目标价上调11.1%至10港元,对应8倍2021年前瞻市盈率和18%上行空间,维持“跑赢行业”评级。

天伦燃气发布公告,实控人张瀛岑主席以每股7.68港元的价格出售1.2亿股(相当于已发行股份的11.96%)予珠海港(000507.SZ),公司预计出售事项将于6月30日完成。该行认为,此项交易为近期实控人以7.5港元的价格收购IFC减持的1.41亿股的后续交易。此次出售珠海港的交易价格7.68港元相当于最近交易日收盘价折让9.2%,但是较收购IFC的价格有2.4%的溢价,主要反映实控人持有期间的资金成本和交易成本等。此次交易完成后,中金预计,实控人持有公司55.96%的股份,仍为第一大股东,且较IFC/珠海港两笔交易前增持超过2%,同时,珠海港以11.96%的股份成为公司第二大股东,而IFC仍然持有3%左右的股份,该行预计短期并没有进一步抛售的风险。

珠海港为珠海国资委下属企业,并且近年来持续发力新能源布局,包括天然气、光伏、风电等领域,并且在珠海本地运营城市燃气项目。

中金认为,珠海港入股对天伦燃气是积极的利好,因为1)带来更多的协同效应,尤其是反映在天伦燃气的异地燃气并购上,珠海港有望充分利用天伦发力全国范围内的燃气项目并购,为未来发展和保持快于同行的增速奠定基础;2)在双碳目标下,国有资本仍然肯定天然气作为一次能源的地位,并认为其在未来清洁能源的推广中占据重要的地位;3)考虑到珠海国资委下属企业珠海港对天伦燃气的入股,这是对天伦燃气的肯定,未来的增长不只是反映在气量的增速,还有ROIC/ROE等财务指标的持续改善。

该行认为,天伦燃气将持续受益于农村清洁能源的推进。2021年河南省政府报告提出,加快农村基础设施提档升级,加快实施“气化乡村”工程,新增农村天然气用户200万户。中金预计未来4-5年,公司仍有380万户的煤改气工程将陆续完成,潜力盈利贡献在20-25亿元。

责任编辑:李双双

原标题:中金公司天伦燃气维持跑赢行业评级目标价10港元